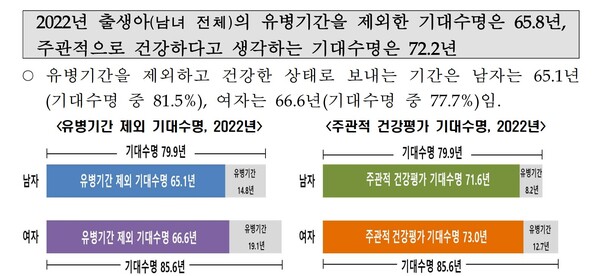

기대수명, 남 86.3세(+2.8세), 여 90.7세(+2.2세)…건강수명과 차이 커져

고령자 사망률 감소,질병자 수 증가… 소비자·보험사 대비 필요

의술 발달 등의 영향으로 기대수명이 늘고 있지만, 그만큼 노후에 질병을 앓을 확률도 늘어나 의료비 부담에 대한 대비가 개인과 보험사 차원에서 모두 필요하다는 주장이 나왔다.

24일 김규동 보험연구원 연구위원은 보고서 '사망률 개선이 노후 건강에 미치는 영향'을 통해 "사망률 개선은 수명 연장보다는 노후 건강과 의료비 부담 증가 측면에서 의미가 더 크다"며 이에 대한 대비를 강조했다.

지난해 12월 보험개발원이 발표한 10회 경험생명표에 따르면, 평균수명은 남성 86.3세, 여성 90.7세로 지난 생명표보다 각각 2.8세, 2.2세 늘었다.

경험생명표는 보험사의 통계를 기초로 사망, 암 발생, 수술 등에 대해 성별, 연령 등을 고려해 보험개발원이 산출하는 보험료율의 집합으로, 통상 3∼5년 주기로 개정된다. 보험사들의 상품 개발시 보험료 산정 기준으로 활용된다.

연구원에 따르면 고령자의 사망률이 개선되면 연령별 질병 발생률이 동일하더라도 노후에 질병이 발생할 가능성은 더 커진다. 쉽게 말해 아프면서 오래 살게 될 확률이 커진다는 설명이다.

여성의 경우 50세 이후 암 발생률이 개선돼 90세 이후에는 개선 폭이 10% 이상으로 확대되지만, 누적 암 발생자 수는 90세 이후에 오히려 증가하는데 이는 사망률 개선 효과 때문이다.

김 연구원은 "기대수명이 증가하면서 건강수명과 기대수명 차이가 확대되는 현상과 유사하다"며 "기대수명이 증가하면 질병에 대한 대비와 관리의 중요성은 더 커지게 된다"고 지적했다.

그는 기대수명 증가에 따라 고령층이 더 많은 질병에 노출되므로 소비자는 노후 의료비에 대한 사전 준비를, 보험시장은 다양한 보험상품에 대한 수요 증가를 준비해야 한다고 제언했다.

그러면서 "보험사들은 향후 다양해지는 소비자들의 니즈에 대응하기 위해 간편심사보험 비중을 확대하는 등 의료보장 상품의 다양성을 추구할 필요가 있다"고 덧붙였다.

과거엔 고령의 유병자가 보험에 가입할 수 있는 문이 좁았지만, 최근엔 간단한 심사만 통과하면 보험가입에 대한 장벽이 낮아지는 추세다.

[스트레이트뉴스 장석진 기자]