체외진단 본업 부진에 인수비용 부담 확대

키트 등 제품 다변화·미국 진출로 위기 대응

국내 체외진단 시약업체 SD바이오센서가 코로나19 팬데믹(대유행) 특수를 통해 몸집을 크게 불렸다. 여기서 멈추지 않고 체외진단 최대 시장인 미국 진출을 위해 북미 진단 기업 '메리디언 바이오사이언스(메리디언)'를 올해초 인수했다.

그러나 엔데믹(풍토병화) 시대가 본격화하자 코로나19 진단 분야 매출이 급감하고 메리디언 인수 비용 부담이 커지면서 실적이 크게 악화하고 있다. 미래성장을 위한 투자가 현 실적에 악재로 작용하는 형국이다.

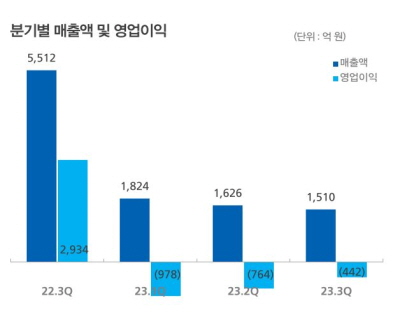

20일 제약바이오업계에 따르면 SD바이오센서는 연결 기준 3분기 매출액이 1510억원, 영업적자 442억원을 기록했다고 지난 13일 공시했다. 3분기 매출은 전년 동기(2022년 3분기) 대비 72.6% 감소했다. 영업이익은 전년동기의 2934억원과 비교해 적자전환했다.

특히 영업적자가 올해 들어 3분기 연속 이어지고 있다. SD바이오센서는 올해 1분기 978억원, 2분기에 764억원의 영업적자를 기록했다.

SD바이오센서는 이번 실적에 대해 "재고자산 충당금 비용과 메리디언 인수 비용에 따른 회계가 반영됐고 계절적 요인과 함께 신제품의 R&D 및 허가 등록 등 투자비용 지출이 있었다"며 "지난해와 비교하면 실적이 소폭 감소했으나 올해에는 코로나19 엔데믹 등으로 업황이 크게 변화되고 있다"고 밝혔다.

실적이 악화하면서 SD바이오센서의 지난해 말 기준 1조 9212억원에 달했던 현금 및 현금성 자산은 이번 3분기에 4097억원으로 크게 감소했다. 줄어든 현금 대부분은 메리디언 인수에 투입됐다는 게 SD바이오센서의 설명이다.

SD바이오센서는 올해 초 메리디언을 15억 3200만달러(약 2조원)에 인수했다. 1976년 설립된 메리디언은 생명과학과 진단 사업 부문을 영위하고 있는 미국 진단기업이다. 소화기 감염(소화기관에 영향을 주는 감염성 질환) 진단플랫폼 분야에서 북미 시장 점유율 1위를 기록하고 있다.

SD바이오센서는 메리디언과 원재료 개발부터 생산을 미국에서 자체적으로 운영하기로 했다. 또 메리디언의 소화기 감염, 납 중독 진단 제품 부문의 높은 미국시장 점유율을 발판으로 진단 플랫폼을 강화한다는 계획이다.

코로나19 팬데믹 당시 SD바이오센서는 진단키트 판매량이 급증하며 연매출이 3조원에 육박할 정도였다. 2019년에만 하더라도 730억원 수준이던 매출액은 2020년에는 1조 6861억원, 영업이익은 7383억에 달했다. 이후 2021년과 2022년에 매출액 3조원, 영업이익 1조원을 각각 기록할 정도였다.

이렇듯 SD바이오센서가 코로나19 특수로 3년간 성장해 왔으나 올해부터는 성장세가 꺾인 상황이다. 회사도 이러한 점을 인식해 메리디언 인수를 통한 미래 성장 동력 확보에 나섰다. 북미 시장에서 SD바이오센서의 입지와 유통망을 넓히고 글로벌 포트폴리오 강화, 현지 생산기지 구축, 미국 식품의약국(FDA) 승인 가속화에 나서기로 했다.

다만 메리디언의 몸값 2조원이 고평가됐다는 지적은 꾸준히 나오고 있다. 여기에 메리디언 인수를 위해 2278억원 규모의 유상증자를 진행하면서 주가도 하락세를 띄고 있다.

지난해 12월 3만원대를 넘어섰던 주가는 올해 11월 들어 1만 1000원대로 떨어졌다. 이에 메리디언 인수의 시너지보다 '승자의 저주'에 빠졌다는 우려가 나올 정도다.

이에 SD바이오센서는 코로나19를 비롯해 진단키트 업종을 확대해 실적 확대에 나선다는 목표다. 실제로 회사의 3분기 기타 제품 매출은 전년 동기 84억원에서 2100억원으로 크게 늘어났다. 여기에는 메리디언을 비롯한 해외 자회사 법인 실적이 반영되기도 했다.

실제로 3분기 매출 부문에서 면역화학진단의 매출 비중은 28%, 분자진단이 5%, 자가혈당측정이 10%였으며 기타 진단 측정제품과 자회사 제품 비중을 뜻하는 '기타 제품' 비중은 42%를 차지했다.

메리디안의 3분기 매출은 711억원으로 전년도와 비슷했고 영업적자는 239억원으로 지난해와 비슷한 수준을 유지했다. 메리디안에 대한 손익은 올해 2분기부터 전체 연결 기준에 포함됐다.

SD바이오센서 관계자는 "이번 3분기 실적은 기업결합으로 인한 비현금성 회계비용과 합병비용의 영향이 있으며 이는 메리디언 결합 이후 지속적으로 나타나고 있다"면서도 "회계적인 부문이며 현금이 유출된 문제는 아니다"고 말했다.

메리디언의 몸값이 과도하다는 시선에 대해서는 "기업 인수시에는 단기적인 실적뿐만 아니라 중장기적인 관점이 필요하다"며 "실제로 인수 후 기타제품 매출 비중이 상승하고 있으며 미국 사업망 확대를 위한 임상 회사와 시너지가 기대되고 있다"고 했다.

이와 함께 체외 진단 플랫폼의 탑티어(선두권 회사)로 도약하기 위해 M&A와 지속적인 R&D(연구개발)를 통해 매출처 다변화를 위한 그림을 그리고 있다는 SD바이오센서 측의 설명이다.

[스트레이트뉴스 신용수 기자]