G7, 글로벌 최저한세 15%로 합의..기재부, “세수 추정 곤란”

조세회피 방지와 디지털기업 과세 위해..이미 2년 전부터 국제 논의

EU 연구기관, 한국 포함 37개국 세수 시뮬레이션 결과 내놔

용혜인 “G20 합의 전까지는 추정치와 분석보고서 나와야”

[스트레이트뉴스 이제항 선임기자] 기획재정부는 G7이 이번에 합의한 글로벌 최저한세(global minimum tax)가 세수에 미칠 영향을 여전히 추정하지 못하고 있는 것으로 드러났다.

국회 기획재정위원회 소속 용혜인 국회의원(기본소득당, 비례대표)은 10일 이같이 지적하며, 기획재정부는 최저한세 논의가 본격화된 2019년부터 TF를 구성해 세수효과 등을 살펴보겠다고 한바 있다고 밝혔다.

한편 6월 1일 유럽조세관측소(EU Tax Observatory)는 한국의 세수증감까지 포함해 유럽 및 OECD, G20국가 등 37개국의 최저한세 도입에 따른 세수추계 및 주요 글로벌 기업들의 법인세 부담 추이를 공개한 자료를 내놨다.

다국적기업 조세회피 문제를 대응하기 위해 OECD에서 BEPS(Base Erosion and Profit Shifting)가 출범한 것이 9년 전인 2012년이며, 구체적 실행계획(Action Plan) 15항목은 2015년에 나왔다. 또한, G7은 2019년 7월 재무장관회의에서 이미 이번 합의의 기초가 된 두 가지 접근법(two pillar approaches), 이른바 통합접근법 및 글로벌 최저한세 방식을 천명한 바 있다.

기획재정부는 1년 6개월 전인 지난 2019년 10월 국제조세제도과 명의로 보도자료를 내고 향후 계획으로 “민관 TF를 수시로 운영”하고 “국내 관련 산업에 미치는 영향, 세수효과 등을 종합적으로 고려하여 대응”하겠다고 밝힌 바 있다.

1년 뒤 기획재정부는 세제실 명의의 보도자료에서 역시 “디지털세 도입시 국내 세수 영향은 세부변수에 관한 결론에 따라 유동적”일 것이며 “전체 법인세수 및 기업 세부담 등에 대한 국내 영향의 정확한 추정은 곤란”하다는 입장을 밝힌 바 있다.

지난 5월, 용혜인 의원은 글로벌 최저한세의 G7 합의가 임박했음을 판단하고, 합의 열흘 전인 5월 26일 기획재정부에 글로벌 최저한세 합의가 세수 증감에 미치는 영향, 산업과 업종에 따른법인세 영향을 질의하고 세수증감에 대한 구체적 시뮬레이션 자료를 요청한 바 있다.

이에 기획재정부는 “세부변수에 관한 결론에 따라 유동적일 것으로 예상된다”면서 “현 시점에서 그 규모를 합리적으로 추정하기는 곤란”하다는 입장을 재차 밝혔다. 이는 과거의 입장에서 진전되지 못한 내용이다.

이에 용혜인 의원은 “당혹스러운 부분은, 이렇게 기획재정부가 추정의 어려움을 1년 반이 넘도록 토로하며 아무 데이터도 내놓고 있지 못했음에도 독립연구기관인 유럽조세관측소가 한국의 세수증감까지 포함해 유럽 및 OECD, G20국가 중심으로 데이터 확보가 용이한 37개국의 세수추계 및 주요 글로벌 기업들의 법인세 부담 추이를 공개한 자료를 내놨다”면서 “OECD역시 2020년 세계 규모로 세수 결손 규모와 세입 변화를 추정한 바 있다”고 소개했다.

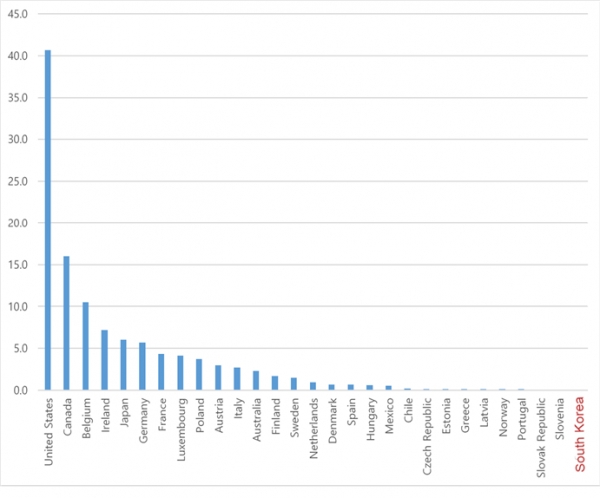

<OECD 국가들의 글로벌 최저한세 도입시 추가 세수 규모>

유럽조세관측소가 공개한 데이터베이스에 따르면, 현재 G7이 합의한 세율인 15%에서 한국의 추가 법인세수는 없는 것으로 드러났다.

용혜인 의원실의 분석에 따르면, 이는 데이터가 공개된 OECD 29개국 중 슬로베니아와 슬로바키아와 함께 가장 낮다. 한국이 GDP 기준으로 세계 10위권 개방경제국가임을 고려할 때 이례적인 수준이라고 볼 수 있다. 대체로 유럽국가들의 추가 세수가 매우 높아 15%의 낮은 수준의 최저한세에서도 평균적으로 법인세를 15.1% 더 거둘 수 있는 것으로 집계됐으며, 미국 역시 10.8%의 추가세수가 있는 것으로 나타났다.

OECD국가 평균적으로는 47억달러(5조 2천억원)가 증가하는 것으로 나타났으며, 글로벌 기업을 많이 보유하고 있는 미국이 OECD 전체 초과세수의 35%를 가져가는 것으로 드러났다.

옐런 미국 재무장관이 처음 제안했던 21%로 최저한세를 설정할 경우 한국은 15억달러(1조 7천억원)의 추가 세수를 얻게 되며, 한국의 법인세 최고세율과 같은 25%(지방세 제외)를 적용할 경우 62억달러(6조 9천억 원)로 크게 늘어난다.

이 경우 OECD 16위로 중위권에 위치하게 되며, 이렇게 법인세 추가세수가 최저한세율 15%부터 급격히 증가하는 이유로, 용혜인 의원실은 한국 기업들의 조세회피가 대체로 싱가포르, 말레이시아 등 15% 안팎의 법인세율을 적용받는 국가를 통해 일어나기 때문으로 추정했고, 이러한 추정은 용 의원실이 지난 해 국세청 국정감사의 일환으로 2020년 전자공시시스템을 통해 64개 대기업 전수조사를 통해 확인한 자료에 근거한다.

용헤인 의원은 “한편 기획재정부는 올해 세수 규모를 지나치게 보수적으로 산정하면서 32조라는 거대한 초과세수를 발생시켰고, 이는 전체 재정의 6%에 달하는 수준으로, 지난해 지급한 1, 2, 3차 재난지원금을 합한 것보다도 많다”면서 “세수 예측 실패로 이미 2016-2018년 매년 20조 가량의 초과세수가 발생해 정확한 세수예측을 위한 태스크포스까지 구성했기에 더욱 뼈아프게 여겨지는 대목”이라고 비판했다.

미흡한 기획재정부의 세수 추정 능력은 재정정책의 폭을 제한하고 국제적 쟁점사안에 대한 판단을 그르칠 수 있고 우려를 표한 용혜인 의원은 “최저한세 이야기가 나온 지 2년이 흘러 G7이 합의까지 했는데도 아직도 세수 영향 시뮬레이션과 기업 및 업종별 영향에 관해 기재부가 구체적인 자료를 내놓지 못하고 있는 건 납득하기 어렵다”며 “우리가 포함된 G20 합의 역시 일사천리로 진행될 수 있으니, 그 이전까지는 국민들에게 자료를 공개할 수 있기를 희망한다”고 밝혔다.